El litio en la geopolítica mundial

En un contexto caracterizado por la cuarta revolución industrial, la disputa global por la hegemonía tecnológica y el acceso a fuentes de energía renovable, el debate en torno al litio se convierte en un asunto de trascendental relevancia, ocupando un lugar central en las conversaciones acerca de los recursos disponibles en Nuestra América. Este mineral adquiere una significativa importancia desde una perspectiva geopolítica y geoeconómica y su demanda ubica a nuestra región en el centro de las disputas globales del modelo de acumulación actual.

Ya en 1953 Juan Domingo Perón advertía sobre la creciente demanda de alimentos y materias primas por parte de los países superpoblados y altamente industrializados y su disponibilidad en nuestros países. Para la defensa de estos recursos, concebía necesaria la unidad regional y proponía el modelo de integración conocido como ABC (Argentina, Brasil y Chile) como una estrategia de soberanía regional.

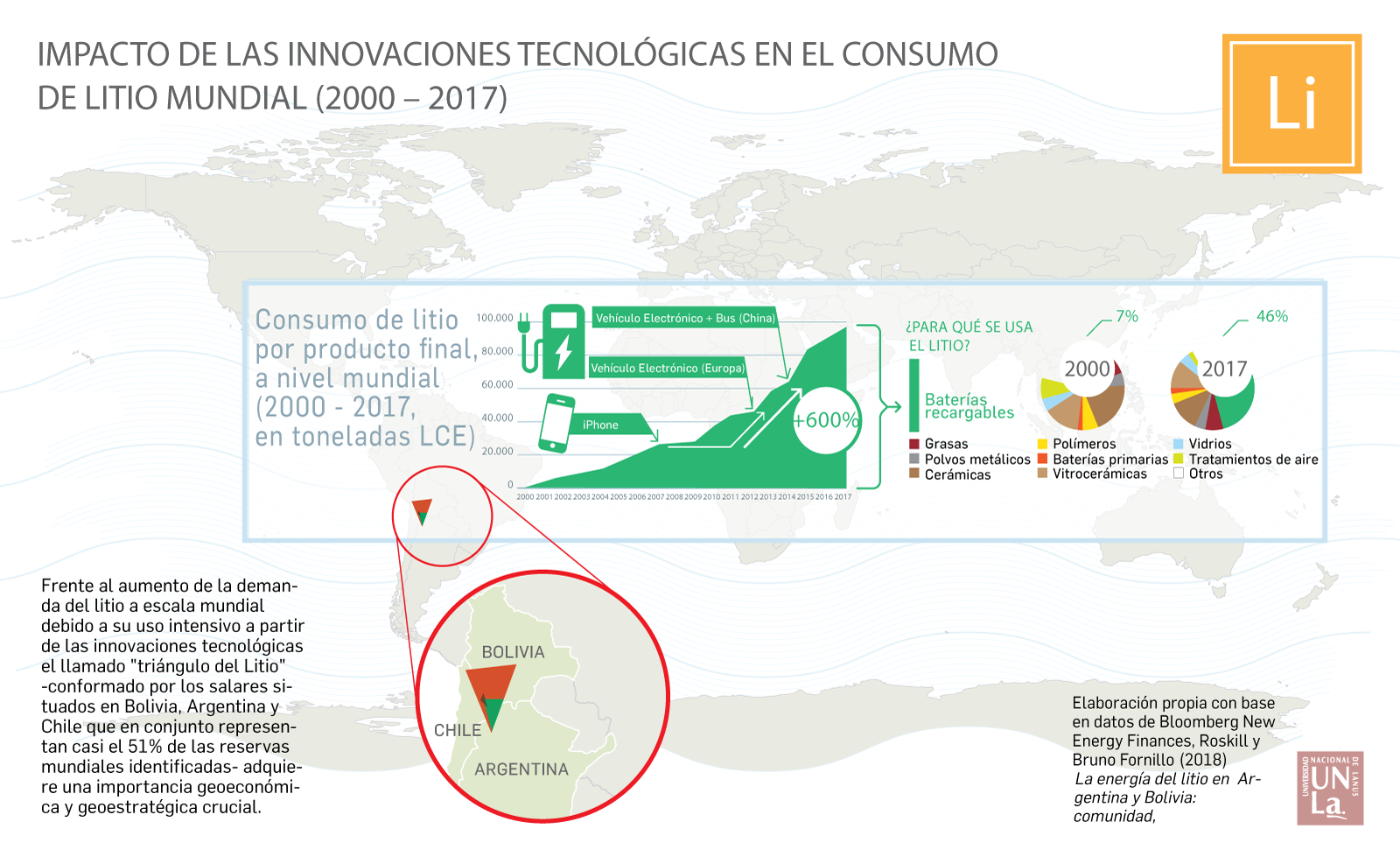

América Latina, en particular países como Bolivia, Argentina y Chile, ostentan vastas reservas de litio, lo que les confiere un papel crucial en este nuevo panorama geopolítico global, en la medida que dicho recurso resulta clave para la transición económica mundial desde los combustibles fósiles hacia las energías limpias. Como lo señala Mónica Bruckmann (2021), el litio es estratégico debido a su participación en tres ámbitos tecnológicos fundamentales en la actualidad.

En primer lugar, el litio es esencial en la fabricación de baterías, que son ampliamente utilizados en dispositivos electrónicos de uso cotidiano. En segundo lugar, desempeña un papel fundamental en la transformación de la industria automotriz hacia la electromovilidad, que representa una respuesta a los desafíos ambientales. Por último, el litio está intrínsecamente ligado al cambio en la matriz energética global, que promueve la adopción de fuentes de energía renovables como una solución para reducir las emisiones de gases de efecto invernadero y combatir el cambio climático.

A partir de los Acuerdos de París de 2015, las principales potencias a nivel global han emprendido una serie de transformaciones para descarbonizar sus economías. Esto se ha centrado principalmente en dos áreas clave: la energía, que representa el 73,2% de las emisiones totales a nivel mundial, y el transporte, responsable del 16,2% de estas emisiones.

En este contexto, la demanda de litio ha experimentado un incremento constante, lo que se traduce en un notable aumento de su producción. De cumplirse las proyecciones de emisiones cero para 2040, la demanda global del mineral podría alcanzar un incremento de hasta 42 veces, según la Agencia Internacional de Energía (AIE, 2021). Consultoras privados y bancos de inversión también coinciden en sus proyecciones, anticipando un crecimiento significativo, estimado entre un 20% y un 30%, en la demanda de litio hacia el año 2030.

El litio no es simplemente un mineral, sino un componente crítico en la intersección de la tecnología, la economía y la geopolítica, con un papel determinante para el modelo de acumulación capitalista del siglo XXI. América Latina, con sus abundantes reservas de este recurso, se encuentra en una posición estratégica para influir en la configuración de este nuevo panorama mundial.

Infografía realizada por el Centro de Estudios de Integración Latinoamericana Manuel Ugarte (UNLa) para su portal "Geopolítica de los recursos estratégicos" en 2021. Fuente: http://centrougarte.unla.edu.ar/geopolitica-de-recursos-estrategicos/litio

¿Dónde se encuentra el mineral?

El llamado Triángulo del Litio está constituido por los salares que se hallan en Bolivia, Chile y Argentina. Contienen alrededor del 56% de los recursos mundiales del mineral (USGS, 2022) y representan el 80% de los recursos de litio en salmueras, cuya extracción comporta un proceso más simple y rentable para la obtención de carbonato de que en otros países.

Pese a esto, en la actualidad, Chile y Australia se destacan como los líderes en términos de reservas de litio, es decir, países que han evaluado económicamente la viabilidad de explotar la mayor parte de sus recursos. En contraste, en nuestro país solo se han certificado como reservas aproximadamente el 10% de los recursos de litio, lo que revela un considerable potencial de explotación. Este hecho ha llevado a múltiples proyecciones a sugerir que Argentina podría superar a China y Chile en términos de producción de litio en el futuro, dado su abundante recurso y las perspectivas de crecimiento en la demanda global.

En el caso de Bolivia, las reservas aún no están certificadas. No obstante, en relación al recurso del litio, y según al informe del Servicio Geológico de EE. UU (USGS, 2022) —que es irónicamente el organismo que nos proporciona información sobre nuestros recursos— Bolivia y Argentina son los países que mayor porcentaje de recursos contienen en sus salares.

Entre 1997 y 2016 Chile lideró la producción del litio a nivel global pero cuando se pusieron en marcha operaciones nuevas en Australia en 2017, el país sudamericano comenzó a descender en su participación, así como la Argentina. En el presente, Australia lidera la producción mundial de litio, seguido por Chile, China y nuestro país en cuarto lugar. Bolivia, por su parte, aún está en una etapa piloto de producción.

¿Quiénes controlan la producción de litio?

El mercado del litio es un escenario en constante evolución, caracterizado por su dinamismo y crecimiento sostenido. A medida que la demanda de este mineral continúa en ascenso, se presencian reconfiguraciones constantes en las redes empresariales, movimientos financieros y desarrollos tecnológicos, tales como fusiones y adquisiciones, que transforman su estructura. Este dinamismo complica la tarea de precisar quiénes son los actores clave detrás de este mercado y cómo influyen en él.

Más allá de estos movimientos, en el epicentro por el control del litio encontramos a un selecto grupo de empresas líderes que dominan este sector: las estadounidenses Albermale —compañía global que se especializa en la química— y Livent (ex FMC, antes Lithco) —que comenzó en el negocio del litio en 1985—, la chilena Sociedad Química y Minera (SQM), las chinas Tianqi Lithium y Ganfeng Lithium, y Pilbara (Australia). Otras empresas relevantes son las australianas Orocobre y Galaxy Resoruces —originalmente vinculadas a la extracción minera, que se fusionaron en 2023 dando origen a Allkem, la cual, en 2024, se fusionó con Livent formando Arcadium Lithium.

Planta procesadora de la empresa Livent en Carolina del Norte (EEUU). Foto: REUTERS, tomada de Clarín.

Por su parte, la chilena SQM (Sociedad Química Minera de Chile o SOQUIMICH) es la única latinoamericana que se encuentra entre las principales productoras de litio a nivel global. Además de operar en el Salar de Atacama en Chile, tiene una mina de espodumeno en Western Australia (asociada con Kidman Resources). Tuvo una participación en el proyecto Caucharí-Olaroz en Argentina, que posteriormente vendió a la empresa china Ganfeng en 2018, el mismo año en que Tianqi adquirió el 24% de las acciones de SQM.

Un aspecto a no perder de vista en relación a las compañías abocadas al mercado del litio es la creación, en el año 2021, de la Asociación Internacional de Empresas de Litio (conocida como Ilia por sus siglas en inglés) con sede en Londres. Esta entidad cuenta con una membresía que supera los 70 miembros, incluyendo empresas de diversos países especializadas en diferentes aspectos de la cadena de valor del litio, a la que se le sumó la Cámara Argentina de Empresarios Mineros (CAEM) en los últimos meses.

Esta asociación reviste importancia porque parece estar adquiriendo el formato de cartel de empresas. La conformación de este espacio sugiere que las empresas trasnacionales del litio buscan actuar en bloque y conglomerarse para incidir en las condiciones de mercado y en todos los eslabones de la cadena de valor del mineral de acuerdo a sus propios intereses.

Pero, ¿qué implica exactamente esta cartelización? Si estas empresas logran coordinar sus esfuerzos de lobby de manera efectiva, podrían influir en la formulación de políticas y regulaciones que favorezcan sus objetivos particulares, cosa que ya hacen en los países donde se encuentran radicadas. Por ejemplo, en el caso de Chile las empresas hoy presentes utilizan diferentes estrategias de influencia para evitar el avance de la Empresa Nacional del Litio que quiere llevar adelante el presidente Gabriel Boric. En el contexto del litio, es evidente que las autoridades nacionales están perdiendo su capacidad de gestión sobre estos recursos, cediendo el control a las grandes empresas transnacionales, que parecen encaminarse hacia la determinación del futuro del mercado de este mineral.

En resumen: son muchos y variados los actores que hacen parte de este mercado, pero se destaca la presencia de empresas trasnacionales como actor principal de la película. Compañías con capitales de origen estadounidense, chino, australiano y también chileno son las que lideran la producción del mineral. Entre ellas se asocian para explotar el mineral en distintas minas ubicadas en los países con mayores reservas, mediante asociaciones, adquisiciones y acuerdos. Hasta el momento no se visualiza una presencia estatal de incidencia real de los países productores, que parecerían ser los grandes perdedores de esta industria.

Más allá de la producción del mineral, es importante no pasar por alto la relevancia de China en la industria del litio, dado que es el país con mayor desarrollo y presencia en cada uno de los eslabones: la producción, el consumo y las tecnologías para su industrialización, llegando a liderar la industria de la electromovilidad, principal destino del litio convertido en batería. En este sentido, son las empresas privadas chinas que, con un comportamiento similar a las de otras trasnacionales, disputan el control del recurso en cada uno de los eslabones devenidos del mineral. Su política exterior y doméstica privilegia el desarrollo del mercado del litio y los países del Triángulo del Litio son escenarios predilectos para este desarrollo.

Planta de la compañía china, Tanqi Lithium, en Australia. Fuente: Tanqi Lithium Energy Australia, tomada de https://www.mining.com/

Al inicio de esta reflexión, recordamos las palabras premonitorias de Perón en 1953, cuando afirmó que el futuro de los pueblos y las naciones dependería en gran medida de la "magnitud de sus reservas". Aunque estos recursos facilitan oportunidades para nuestro porvenir, también nos exponen al mayor de los peligros: que nos los arrebaten, ya sea por medios pacíficos o coercitivos, mediante operaciones que busquen inestabilidad política o injerencia externa en la región (el golpe de Estado en Bolivia de 2019 es un ejemplo explícito).

A través de esta breve revisión pudimos observar los intereses en torno al litio y la importancia estratégica de nuestra región, debido a su riqueza en este recurso. La pregunta que se impone es: ¿qué medidas adoptaremos para defenderlo? ¿Cómo construiremos una verdadera soberanía sobre este recurso crucial? ¿Qué estrategias implementaremos para frenar el avance global hacia este mineral que es tan demandado en el mundo y que poseemos en abundancia? ¿Cómo estableceremos una posición regional unificada? Estos interrogantes plantean un debate que continuaremos explorando en futuras entregas.