Una tragedia compartida II

1850 y después…

Aquellos Tratados de Perpetua Amistad firmados entre 1824 y 1825 comenzarán a dar sus frutos para el imperio. Vencidos o domesticados los gobiernos nacionales, las nuevas autoridades adoptarán el librecambio inglés como piedra filosofal de todas las administraciones. Latinoamérica se abrirá al comercio exterior vendiendo materias primas con escaso o nulo valor agregado. Y de la mano de las exportaciones primarias conformarían esquemas políticos y económicos de subordinación consensuada. Perú exportará guano; Chile cobre y trigo; Argentina lana y cuero; Brasil café; Cuba azúcar y tabaco; México exportará plata. Y ciento cincuenta años después las exportaciones continuarán, con muy pocas variaciones, siendo las mismas, a pesar de todos los procesos políticos y sociales que han sucedido.

El auge de las exportaciones trajo aparejada el aumento de las importaciones, especialmente de productos suntuosos para sus élites dominantes. Ello produjo una nueva oleada inmigratoria de comerciantes e inversionistas que establecieron nuevos bancos, nuevas compañías aseguradoras, las primeras sociedades anónimas y los estratégicos ferrocarriles.

Con el mayor flujo de exportaciones e importaciones mejoraron los ingresos fiscales por los derechos de aduana. Ese mejoramiento permitió mejorar las estructuras burocráticas y promover un ambicioso plan de obras públicas.

Presidentes y ministros eran elegidos conforme a los intereses extranjeros y el mundo de los negocios marcaba el ritmo político de los gobiernos.

El proceso de industrialización iniciado en los principales gobiernos del norte, comúnmente llamado segunda revolución industrial repercutirá en el continente, mediante la apropiación de los recursos naturales, la colocación de bienes suntuarios a las élites locales y la inmigración de excedentes de población europea.

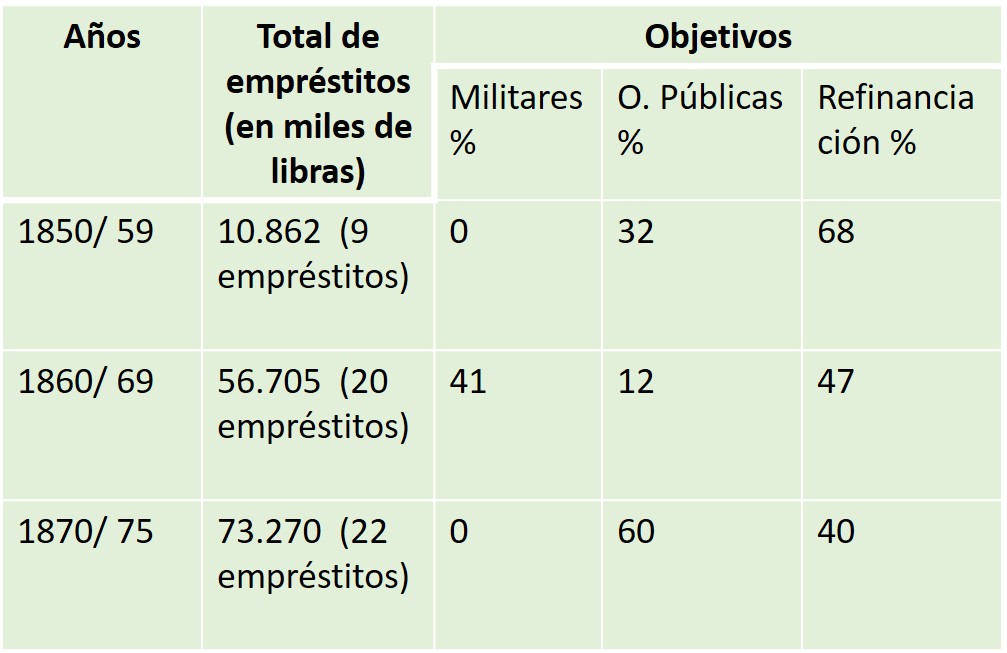

El reinicio del flujo de empréstitos latinoamericanos debe verse como efecto de la implantación de esta fase del capitalismo internacional. Fase impulsada principalmente por tres factores: la fiebre del oro, la creación de nuevos centros productivos y la revolución en los transportes por la llegada del ferrocarril.

Fuente: elaboración propia.

Fuente: elaboración propia.

Puede observarse que en el segundo decenio los empréstitos con objetivos militares obedecen a las trágicas contiendas bélicas fratricidas, comenzando con la Guerra de la Triple Alianza, o de la Triple Infamia, como se conoce popularmente.

Brasil será el prestamista para Argentina y Uruguay al comienzo de la contienda, para ello, había recibido en los años previos a la contienda más de 10 millones de libras esterlinas sobre un total de 18 millones de deuda total. El 58% de su endeudamiento se origina en los momentos previos a la contienda, recibidos de la Banca Rothschild y generosamente distribuidos para ganar adeptos y conciencias para su causa contra el independiente Paraguay. Al finalizar la contienda entre 1871 y 1889 contraerá deudas por L 45.504.100 y mayoritariamente su comercio exterior estará manejado por firmas británicas como Phipps Irmaos, Mc Kinnell, Ed Johnson and Co., Wright and Co. El 32% de las exportaciones de la región hacia Inglaterra saldrán de puertos brasileños y el 40% de las importaciones ingresarán por los mismos. Las inversiones inglesas manejarán el mercado interno, especialmente los bancos y el transporte.

Argentina tomará 2.500.000 libras esterlinas durante la presidencia de Mitre para financiar la guerra y al finalizar ésta, entre 1870 y 1876, se contraerá deuda por L 16.000.000.

Uruguay que tenía la deuda per cápita más alta de la región (36 pesos fuertes Brasil, 38 pesos fuertes Argentina, 90 pesos fuertes para el Uruguay), al finalizar la guerra contraerá una nueva deuda por L 3.500.000, con lo quedará condicionado por el resto de sus días.

El vencido Paraguay será inmediatamente endeudado por más de un millón de libras esterlinas, mientras humeaban las trincheras y enterraba a sus heroicos niños muertos en la última batalla de Cerro Corá.

Las refinanciaciones ocuparán mayoritariamente los nuevos empréstitos, lo que implica que con deuda nueva se cubre la deuda vieja, permitiendo la regularización de los compromisos a costa de mayores deudas, de mayores tasas de interés y de la capitalización de esos intereses.

Otro porcentaje variable ocupará la obra pública, alentada por inversores extranjeros y adoptada por los gobiernos en su carrera por incorporarse al capitalismo, en calidad de colonia o territorio tributario.

Entre 1850 y 1873, previo a la crisis de ese año, las exportaciones a Gran Bretaña pertenecientes al continente latinoamericano ascendieron un 300%, pero las importaciones en el mismo período ascenderán al 400%. Muestra clara de la sujeción económica impuesta es la radicación de 77 compañías británicas en la región, 25 de ferrocarriles, 11 mineras, 7 de telégrafos, 6 bancos y el resto empresas mercantiles en general.

Guerras fratricidas, balanzas comerciales deficitarias y mayores deudas, eslabones de una cadena que se ajustaba cada día más al moreno cuello latinoamericano.

Dreyfus Frerés y Societe Génerale en Perú; Comptoir D'Éscompte y Crédit Mobilier en el México de Maximiliano; complementaron a las grandes firmas británicas Rothschild, Baring, J.S. Morgan y las secundarias Murrieta, Knowles & Foster, Robinson, Fleming y Lawson, que sometieron al continente con sus empréstitos.

1873.- Crisis mundial por la deuda

El 8 de mayo se desploma la Bolsa de Viena e inmediatamente afecta a los mercados financieros alemanes. Pronto se expandirá a la Bolsa de Nueva York. El comercio se paraliza. Los gobiernos cuya matriz de ingresos fiscales dependen principalmente del comercio exterior dejan de recibir los ingresos previstos.

Aunque la crisis se engendra en el Norte, las fluctuaciones financieras y comerciales repercuten en el Sur. Pronto Honduras y Santo Domingo, Costa Rica, Paraguay, Bolivia, Guatemala, Uruguay y Perú entran en cesación de pagos. Pero también lo harán Egipto, Grecia y Túnez, mostrando que la crisis es mundial. Y las recetas compartidas para todos los deudores.

Luego de una serie de renegociaciones, el gobierno egipcio es obligado a vender la compañía del canal de Suez, por debajo de su costo de construcción, cediendo el control a franceses e ingleses. Se subirán los impuestos que gravaban al pueblo egipcio pero la recaudación no alcanzará y en 1882 la marina británica bombardeará Alejandría y ocupará con sus tropas el país.

En América Latina, los precios de los productos exportables caerán notoriamente produciendo ahogos financieros. Hubo sólo tres países que aún con enormes dificultades pudieron seguir con los pagos correspondientes al servicio de sus deudas.

Argentina, bajo la presidencia de Avellaneda pagará sus intereses y refinanciará el principal a costa del hambre del pueblo argentino. En Brasil la depresión comercial se hizo sentir en 1875, quebrando numerosas firmas, la más importante la Banca Maúa, agente financiero de la casa Rothschild. Esta banca, la Rothschild, agenciará y colocará una nueva deuda a mayor valor para garantizar el cobro de la antigua. En Chile la depresión fue contundente, por lo menos 25 de las principales empresas comerciales y manufactureras quebraron, miles de trabajadores quedaron en la calle. En 1877 quebró el Banco Thomas y en 1878 el Banco del Pobre. La fuga de capitales dejó al país sin reservas y el Banco Nacional de Chile tuvo que declarar la inconvertibilidad de su moneda. Su situación fiscal mostrará mejoras con el triunfo en la Guerra contra Bolivia y Perú, iniciando una década de expansión debido a la apropiación de los territorios antes en manos bolivianas y peruanas y la explotación de los minerales ahora bajo su jurisdicción, aunque los beneficios de los territorios anexados estuvieran en manos extranjeras.

Para las pequeñas repúblicas la cesación de pagos era por demás inevitable, con escaso poder exportable, los servicios de la deuda ocupaban entre el 50 y el 100% del producido de sus exportaciones y sus montos eran muchas veces superiores al mismísimo presupuesto nacional. El destino estaba por demás marcado.

Para 1876, 15 naciones no europeas habían suspendidos los pagos, incluyendo Egipto y Turquía, por más de 300 millones en libras esterlinas

La situación generaba preocupación y mientras la prensa echaba la culpa a las naciones deudoras por la crisis que se estaba produciendo, se conformó en Inglaterra un comité parlamentario para investigar la situación. Se llamó The Select Commitee on Foreing Loans (Selecto Comité de Préstamos Extranjeros) y sesionó desde marzo hasta junio de 1875. Durante ese tiempo, esta comisión parlamentaria interrogó a banqueros, agentes de bolsa y especuladores, pero centrando su atención no en los préstamos que asolaron Turquía, Egipto, Túnez o Perú que eran por volumen y por acción beligerante los de mayor importancia, sino en los préstamos de cuatro pequeñas naciones latinoamericanas: Costa Rica, Honduras, Santo Domingo y Paraguay.

El comité llegó a la conclusión que los empréstitos a Honduras y Costa Rica fueron parcialmente productivos al estar destinados a la construcción de ferrocarriles. En el caso de Honduras se realizaron cuatro empréstitos para la construcción de un ferrocarril que uniera el Mar Caribe con el Océano Pacífico, se emitieron en total 2.695.000 libras esterlinas. Un 25% fue destinado a la construcción de 80 kilómetros sobre un total proyectado de 300 km, un 20% en intereses pagados por adelantado, y un 15% en gastos del Estado hondureño, y casi un millón de libras distribuidas entre los gestores de los créditos, Charles Lefevre y la banca Dreyfus y Bischoffsheim.

El análisis del empréstito de Costa Rica indica que, de un total de 1.920.000 libras esterlinas, el 45% del mismo fue a parar a manos del contratista del ferrocarril, 12% para pagar los intereses correspondientes a los años 1871/2/3, un 34% en “comisiones” para banqueros y agentes y el restante 9% a las manos del presidente de la república, general Tomás Guardia.

Santo Domingo en 1869 tomó un préstamo por 714.000 libras esterlinas recibiendo la efectiva suma de 38.000 libras, un 5% del valor de contratación. Participaron en esta estafa al pueblo dominicano las bancas Bischoffsheim, J.S. Morgan y Morton Rose.

Paraguay es un doloroso caso de fraude y exterminio. Terminada la guerra contra la Triple Alianza (Brasil, Argentina y Uruguay), el país se hallaba en ruinas, con escasa población masculina, generalmente mutilados, arrasado su proyecto independentista e industrial, hambrienta, masacrada y humillada su población. Fueron obligados a tomar dos préstamos al finalizar la guerra, cuando era más que evidente que el país se hallaba imposibilitado de pagar. Poco tiempo después debió entregar 2 millones de hectáreas a los acreedores en parte de pago. Otro caso de canje de deuda por territorio.

Bien decía Juan Bautista Alberdi, Europa no presta a las naciones americanas, sino que presta a cambio del suelo americano.

El Comité -sin investigar los casos de mayor volumen- llegó a la conclusión de “que los empréstitos latinoamericanos de la época no fueron sino una serie de transacciones especulativas en un casino transatlántico manejado por voraces tahúres.”

La resolución de las moratorias de 1875-1876 se resolvió con mayores concesiones a los acreedores. Nuevas emisiones de bonos reemplazaron a los antiguos, por cifras considerablemente superiores, asumiendo prerrogativas tales como el control efectivo de la recaudación de impuestos, tal el caso de Santo Domingo, o la entrega de bienes físicos en parte de pago, ferrocarriles, minas o tierras, en una temprana privatización de bienes estatales, como en el caso de Costa Rica y la constitución de la tristemente célebre United Fruit Company, o Peruvian Corporation en Perú, a quien se traspasó la titularidad de los ferrocarriles estatales, se le facultó a exportar 2 millones de toneladas de guano, se le entregaron en explotación dos millones de hectáreas, junto al derecho de explotación minera del cerro de Pasco y una línea de vapores en el lago Titicaca, según el Contrato Grace de 1890, a cambio de cancelar buena parte de la deuda externa peruana morosa.

1880.- Una temprana globalización

Hacia 1880 los efectos de la depresión de la década anterior comenzaron a disiparse. El comercio exterior fue el motor de la reactivación económica, aunque dispar. No todas las repúblicas tuvieron igual desempeño. Argentina, Brasil, Chile, México y Uruguay vieron acrecentar el flujo de capitales y el nivel de negocios. Por su parte Perú y Colombia vieron decrecer su actividad. Las pequeñas repúblicas reaccionaron lentamente. Por primera vez la inversión directa extranjera comenzó a igualarse al nivel de los empréstitos.

Ahora competían franceses, alemanes, y estadounidenses con los capitales ingleses en las más variadas ramas de la economía.

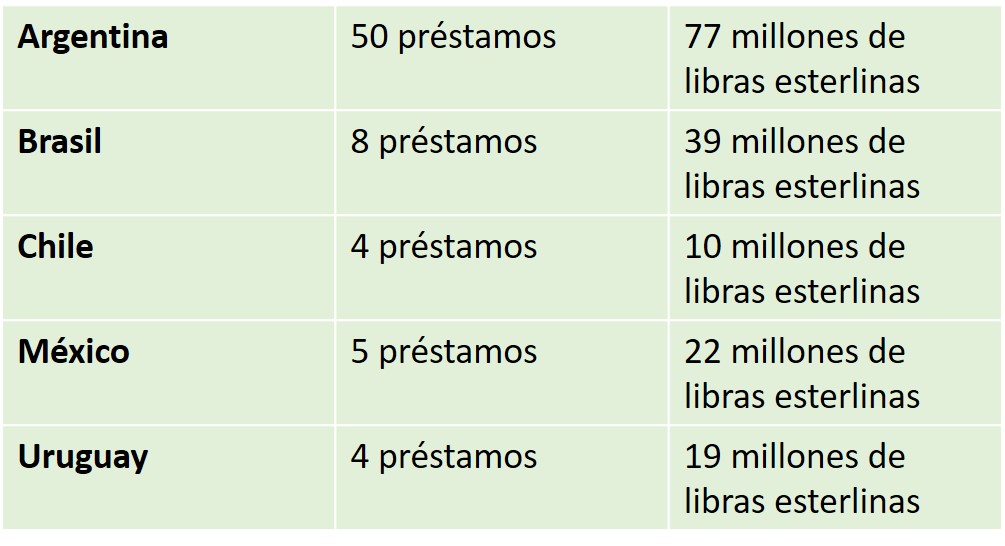

Los empréstitos entre 1880 y 1890 en los principales países receptores fueron los siguientes:

Fuente: elaboración propia.

Fuente: elaboración propia.

Como se desprende de las cifras, el 46% de los nuevos préstamos fueron orientados mediante 50 contratos con la Argentina.

El Uruguay de la década ve la competencia entre dos bancos por el control económico, el Banco Comercial, integrado por los principales financistas de esa plaza; y el Banco de Londres y Río de la Plata, que operaba en Argentina y amplió sus negocios a la plaza de Montevideo.

Para terciar en la disputa apoyando financieramente al gobierno y a los agricultores y ganaderos se crea el Banco Nacional de la República Oriental del Uruguay. Después de un comienzo auspicioso, desde el punto de vista de las ganancias, la crisis de los 90 arrasará con el banco.

La operación más importante fue el Empréstito Unificado de 1883, que convirtió la deuda interna uruguaya en deuda externa de la mano de Baring Brothers.

México de la mano de Benito Juárez, tras su triunfo en 1867, repudió las deudas contraídas por el gobierno imperial de Maximiliano, deudas tanto francesas como inglesas.

Pero bajo la presidencia de Manuel González en 1884, el banquero francés Edouard Noetzlin promotor del Banco Nacional de México, negoció un acuerdo sobre los bonos de 1824 y 1825 que consistía en la emisión de nuevos bonos por una cifra cercana a los 17 millones de libras esterlinas; el acuerdo no fue aprobado por el poder legislativo y en las discusiones pudo saberse que cerca del 10% de la emisión de bonos sería destinado al propio Noetzlin en calidad de comisión. Las manifestaciones populares se convirtieron en motines y se debió clausurar el Congreso.

Será el siguiente presidente Porfirio Díaz el que llegue a un acuerdo con los acreedores en 1886, por 4,5 millones de libras esterlinas. En 1888 retomará la senda del endeudamiento con varios empréstitos, el primero de 10 millones de libras, al año siguiente (1889) otro por un millón y medio para obras de desagüe de la ciudad de México, en 1890 por tres millones de libras para la construcción de ferrocarriles y renovación al vencimiento de antiguas deudas y en 1893 otro de 3 millones para cubrir deudas vencidas. Un total de 22 millones de libras esterlinas.

Por su parte, el Imperio del Brasil en su última década como reino, absorbió importantes cantidades de capitales para renegociar su ya abultada deuda externa y desarrollar la construcción de ferrocarriles (el 34% de las líneas férreas estaban en manos estatales). Con la extensión del ferrocarril se ocuparán los espacios vacíos de condición estratégica, se crearán pueblos y ciudades y se irá integrando la producción y la logística para satisfacer a los mercados externos.

Un segundo empréstito de 6.000.000 de libras esterlinas facilitó la multiplicación de bancos autorizados a emitir moneda y alimentó la especulación de la Bolsa de Rio de Janeiro. Similar a lo acontecido en Buenos Aires, la literatura brasileña llama a esta etapa el “encilhamento”. En Argentina es imprescindible leer a Julián Martel y su obra “La Bolsa”, para entender las costumbres y los manejos especulativos que asolaron a nuestros países en esa época.

En agosto de 1889, el Brasil tomó un préstamo de 5 millones de libras esterlinas y escasos meses después tomó el mayor empréstito de la época, 20 millones de libras esterlinas para cancelar los bonos de los empréstitos de 1865, 1871, 1875 y 1886, con una tasa más baja (4%), lo que permitiría ahorrar en intereses. Pero el 15 de noviembre de 1889 se produciría el golpe de Estado que daría paso a la República Federativa.

Chile refinanció deudas por un nuevo empréstito de 6 millones de libras esterlinas. Cuba con el aval del gobierno español emitió bonos por 23 millones de libras para refinanciar antiguos pasivos y dotar de liquidez al gobierno colonial de la isla. El empréstito fue gestionado por Baring Brothers.

La América española gestionaba sus deudas a través de la Banca Baring, el Brasil lusitano o federativo lo haría a través de la Banca Rothschild. Una división bancaria del continente sometido a la usura, la corrupción y el despilfarro.

La crisis Baring fuera de Argentina

Como si la lección de 1825 no hubiera sido aprendida, el principal deudor regional encabeza el desenvolvimiento de la crisis en 1890. La primera vez fue el Perú -principal deudor en 1825– quien ante la imposibilidad de pagar desató la crisis de deuda en la región; en 1890, será Argentina –principal deudor en 1890– quien desatará la crisis. La Banca Baring quedará expuesta con sus múltiples préstamos al país latinoamericano, pero además encabezaba varios consorcios de deuda en los demás países, excepto Brasil en manos, como hemos dicho, de los Rothschild.

Cuando en Londres se tuvo conocimiento de la revolución popular y militar de 1890 en Buenos Aires, se comenzó a tomar conciencia de que el caos especulativo y financiero de la nación latinoamericana haría difícil el cumplimiento sus obligaciones. Baring no podría contar con esos recursos para, a su vez, hacer frente a sus propios compromisos.

Los bonos argentinos en poder de Baring alcanzaban los 5.700.000 de libras esterlinas, pero los pasivos de la casa sumaban 21.000.000 de libras esterlinas. Estaba sobreexpuesto, sí; un solo deudor cubría el 25% de sus deudas, pero estas obligaciones superaban en mucho a esos activos en dificultades.

Según el periódico The South American Journal, rescatado en la obra de Carlos Marichal Salinas, la Banca Baring también manejaba negocios del gobierno ruso, financiaba los ferrocarriles en Canadá, estaba involucrado en la reorganización de los monopolios ferroviarios en Estados Unidos y estuvo afectado por el colapso del banco francés Comptoir d'Escompe, exactamente un año antes, caído en desgracia por una gran especulación con el cobre.

Muchos negocios riesgosos y pérdidas concatenadas que la crisis argentina de 1890 dejo al descubierto. Al conocerse la noticia, se produjo una profunda pero corta corrida bancaria, solucionada por el Banco de Inglaterra y un club de bancos encabezados por Rothschild y compuesto por Hambro, J.S. Morgan, Gibbs, Glyn/Mills, Smith, Brown, Shipley y Robarts, entre los más destacados.

El comité aportó 17 millones de libras y en el corto plazo los pasivos de Baring fueron cancelados. Pero comparando los aportes efectuados y el monto del impago argentino demuestra que de todas maneras la insolvencia de la Casa Baring era cuestión de tiempo, y fue salvada dada su importancia estratégica para la política de aproximación indirecta inglesa. Herramienta “pasiva” de dominación cumpliendo el viejo principio geopolítico del que “el poder no se muestra” o “el poder detrás del poder”.

Como consecuencia colateral, todos los bonos latinoamericanos perdieron un 25% en promedio de su cotización en la Bolsa de Londres.

En Uruguay, en otoño de 1890 (antes de la Revolución argentina) quiebra el Banco Nacional y el gobierno entra en cesación de pagos a comienzos de 1891.

En Brasil, el golpe de Estado de noviembre de 1889 produjo el cambio del sistema de gobierno del imperial a la república federativa. En diciembre de ese mismo año, el abandono del patrón oro produjo una devaluación que, a partir de conocerse el estado de insolvencia de Baring, alcanzó el 40% contra la libra esterlina.

La fusión de los principales bancos no logró estabilizar la situación, que fue empeorando con el correr del tiempo. La nueva fusión entre el Banco do Brasil con el recientemente creado Banco da República (fusión del Banco Nacional con el Banco dos Estados Unidos do Brasil) no logró detener una nueva devaluación, ni el corte de los flujos de capitales extranjeros, ni el desenlace del sistema de especulación bursátil, conocido como “encilhamento”.

Si bien la historiografía pone las culpas de la crisis de la casa Baring en la insolvencia argentina, Uruguay y Brasil sufrieron crisis de un mismo tenor al unísono. Además, las inversiones de Baring en otros mercados también afectaron su hoja de balance, como lo demuestran los montos destinados a su rescate.

Los rescates

El Uruguay fue como otras veces más en su historia financiera el primero en pedir un rescate y conversión de sus deudas. Lo hizo luego de que quebraran varias entidades bancarias sobregiradas en su emisión de billetes con escaso respaldo en oro. Precisamente fue la implantación del patrón oro el que trajo las primeras certezas a esa plaza financiera. Luego se reconvirtió una gran masa de deuda antigua en nuevas deudas y en 1892 se creó el Banco Nacional destinado a estabilizar los precios de las propiedades tanto urbanas como rurales, lo que llevó tranquilidad a su clase privilegiada, propietaria de tales inmuebles (y a los inversores extranjeros).

Sólo cuatro años después se crearía el Banco de la República del Uruguay, agente financiero del Gobierno hasta nuestros días.

Será la adopción del patrón oro el que traerá serenidad a estas plazas financieras. Las principales economías de la región lo adoptarían.

Brasil en 1898 a través de la conversión de deudas conocido como Brazilian Funding Loan.

México consolidó sus deudas en 1899. Los bonos externos eran pagaderos en oro o su equivalente en libras esterlinas, francos franceses o marcos alemanes, todas estas monedas convertibles en oro.

Argentina, Brasil y México adoptaron Cajas de Conversión para arbitrar entre la moneda circulante y las reservas en oro. Dichas reservas, solo en pequeñas cantidades estaban depositadas en el país, la mayoría se hallaban depositadas en entidades financieras extranjeras a cuenta de los gobiernos latinoamericanos.

Estabilidad económica a cambio del manejo de las reservas por manos extranjeras. Paz financiera a cambio del vasallaje financiero. De esta manera los países latinoamericanos se encaminaban al centenario de sus declaraciones de independencia, pero la soberanía política y económica era una materia pendiente. ¿Y los pueblos? Los pueblos sufrían como siempre, a costa de las clases opresoras locales y extranjeras.

En definitiva, el siglo cuenta con el inicio del sistema de deuda perpetua en 1822/25. La primera crisis en 1825 por la especulación en los mercados europeos. Un período de moratorias que abarca hasta mediados de siglo, caracterizado por la fragmentación territorial del continente. En 1850 hasta el 73 una nueva era de refinanciaciones e inversiones en ferrocarriles, obras públicas y gastos militares por enfrentamientos fratricidas. Una nueva crisis en 1873 que abarcó a todos los continentes y generó una gran depresión mundial. En 1880 una nueva renegociación lleva la deuda a 190 millones de libras esterlinas cuando al inicio en 1825 era de “solo” 20 millones de libras, y lo percibido por los países menos de ese 50% nominal.

Los países latinoamericanos pagaron cuanto podían, resignaron territorios y sus principales recursos naturales, se conformaron monopolios que manejaron la economía local, sufrieron guerras civiles, aplastamiento de las protestas populares, se derramó la sangre latinoamericana en cuanto campo hubiera y en cuanto cadalso hubiese, y al final del siglo debían 10 veces más que al inicio y el oro que estabilizaba sus monedas, en nombre de la civilización y el progreso, estaba en los tesoros de los bancos extranjeros.

En tales condiciones, la declamada independencia era una doliente mueca y una empresa por hacer.

Los viejos habitantes de esta tierra tenían claros estos dolores.

Un verso del libro sagrado de los mayas, el Popol-Vuh dice:

"¡Que aclare!

¡Que amanezca en el cielo y en la tierra!

No habrá gloria ni grandeza

Hasta que exista la criatura humana: el hombre formado".

Y otro libro sagrado, el Chilán-Balam nos complementa:

"Toda luna, todo año, todo día, todo viento,

camina y pasa también.

También toda sangre llega al lugar de su quietud".

Que así sea.